Les 3 types de PER en 2026

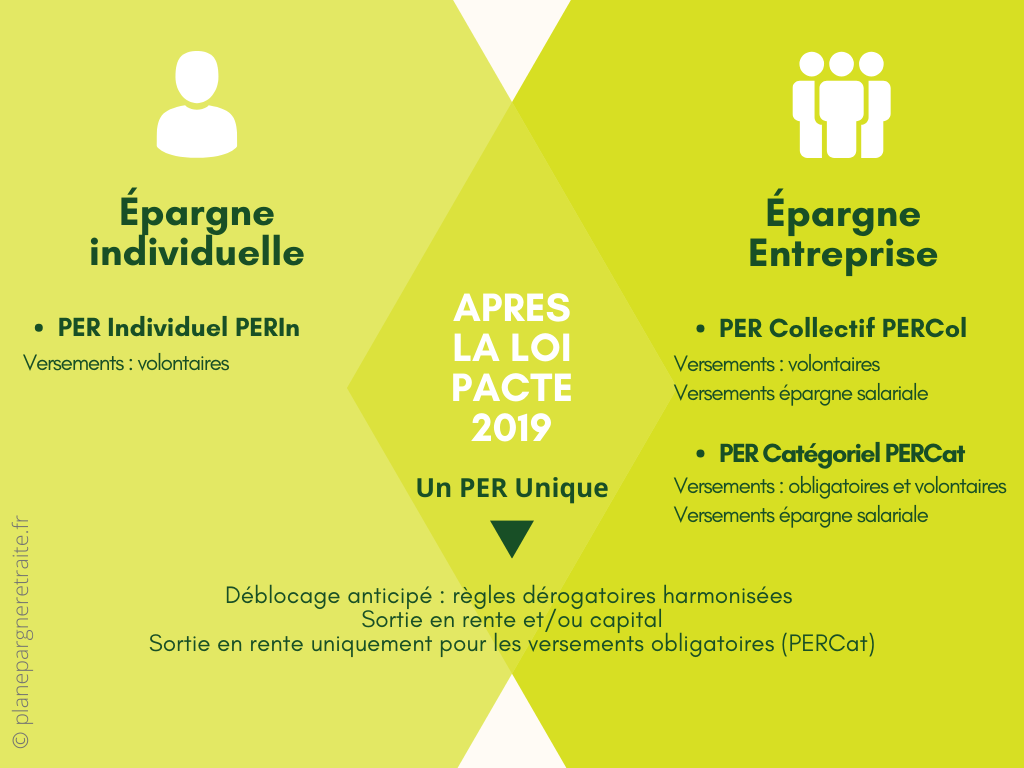

Depuis octobre 2019, la loi PACTE a créé une enveloppe retraite unique regroupant trois compartiments : individuel (PERin), collectif (PERcol) et catégoriel (PERcat). Voici comment les différencier et les combiner.

Une enveloppe unique, trois compartiments

Avant 2019, l'épargne retraite française était fragmentée : PERP pour les particuliers, Madelin pour les indépendants, PERCO et article 83 pour les entreprises. Chaque contrat avait ses propres règles de versement, de sortie et de fiscalité.

La loi PACTE de 2019 a remplacé tous ces dispositifs par un produit unique : le Plan d'Épargne Retraite (PER). Ce PER se compose de trois compartiments distincts mais réunis dans un même contrat, ce qui permet en 2026 de centraliser toute son épargne retraite et de transférer librement entre les différents types selon ses changements professionnels.

Bonne nouvelle : depuis le 1er octobre 2020, ni le PERP, ni le Madelin, ni le PERCO, ni l'article 83 ne peuvent plus être souscrits. Les contrats existants peuvent rester en place, mais un transfert vers un PER moderne est généralement avantageux (frais réduits, sortie en capital possible).

compartiments dans un même PER (PERin, PERcol, PERcat)

année de création par la loi PACTE

transférables d'un PER à l'autre

Du paysage fragmenté d'avant 2019 à l'enveloppe PER unique

Deux schémas pour visualiser la simplification apportée par la loi PACTE : d'un côté les quatre anciens contrats (PERP, Madelin, article 83, PERCO), de l'autre le PER unique décliné en trois compartiments harmonisés.

Choisissez le PER adapté à votre situation

Le PERin est ouvert à tous. Les PERcol et PERcat dépendent de votre employeur. Vous pouvez cumuler les trois.

PER Individuel (PERin)

Le PER que vous ouvrez à votre initiative, indépendant de votre activité professionnelle. Successeur du PERP et du Madelin.

- Souscription libre par tous

- Versements volontaires déductibles

- Sortie 100 % capital possible

PER Collectif (PERcol)

Mis en place par l'employeur pour tous les salariés volontaires. Successeur du PERCO depuis la loi PACTE.

- Versements facultatifs du salarié

- Abondement employeur exonéré

- Intéressement et participation

PER Catégoriel (PERcat)

Mis en place pour une catégorie de salariés (souvent les cadres). Cotisations obligatoires. Successeur de l'article 83.

- Cotisations obligatoires employeur + salarié

- Sortie en rente sur la part obligatoire

- Transférable vers PER individuel

Tableau comparatif 2026

| Critère | PERin | PERcol | PERcat |

|---|---|---|---|

| Souscription | Personnelle | Via employeur | Via employeur |

| Versements | Volontaires | Volontaires + intéressement | Obligatoires |

| Abondement employeur | Non | Oui (jusqu'à 300 % du versement) | Oui (cotisation obligatoire) |

| Déduction fiscale 2026 | 10 % revenus pro | 10 % revenus pro | Plafond 8 % salaire brut |

| Sortie capital | 100 % possible | 100 % possible | Rente obligatoire |

| Achat résidence principale | Oui | Oui | Non |

Comparatif des meilleurs PER en 2026

Vous avez compris les règles : il est temps de choisir le contrat le plus adapté à votre profil. Notre comparatif PER 2026 sélectionne les assureurs les moins chers, les gestions les plus performantes et les souscriptions 100 % en ligne les plus fluides.

- Frais de gestion comparés

- Top 3 actualisé chaque mois

- Souscription en ligne en 10 min